確定申告に関して悩みがあるなら!

※相談は無料ですから、気軽に相談ができます。

1位.個人事業主の税務調査が入る確率や来る可能性は?

2位.個人事業主で売上1,000万円以下で白色申告の税務調査

3位.個人事業主が別会社を設立し消費税を節税!メリットとデメリット

災害盗難は雑損控除で所得控除

雑損控除は生活に必要な資産が対象

所得控除の雑損控除は生活に必要な資産が対象

最近、地震や台風、大雨などの災害による被害の様子を聞くことが多くなりました。

所得控除の中で、一番忘れられがちなのが、雑損控除です。

これらの災害の他、盗難や横領によって所有する生活に通常必要な資産に損害を受けたときや、その災害に関連してやむを得ない支出をしたときには、所得から一定の金額を差し引くことができます。

これを雑損控除といい、その金額は次の算式で計算されます。

雑損控除の控除額の計算方法

- ①損失額-所得金額の10分の1

- ②雑損額のうち災害関連支出-5万円

①と②のうちいずれか多いほうの金額が、雑損控除の額

注1:損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

なお、雑損控除は他の所得控除に先だって控除することとなっています。

注2:「災害関連支出の金額」とは、災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額などです。

つまりは、被害額が所得の10分の1以上か、災害関連支出が5万円以上か、ということです。災害関連支出というのは、被害を受けた資産を取り壊す、または除去するための支出です。

盗難などの場合は、修繕費用が発生することはないので、必然的に①での計算になります。また、自然災害で資産が損害を受けた場合は、①と②の2つを計算して、どちらか金額が多いほうを選択することができます。

これはおおまかに言えば、自然災害や盗難などで、所得の10分の1以上の被害があれば、それを超えた分を所得から控除できる、ということです。

たとえば、所得500万円の人が盗難で100万円の被害にあったとします。

100万円-50万円(所得の10分の1)=50万円

したがって、50万円が雑損控除として課税対象から差し引くことができます。

雑損控除の幅は広い

雑損控除の活用幅は広い

雑損控除の対象は?

雑損控除の対象となるのは、災害、盗難、横領による損失です。

よって、地震や火災、風水害などによる損失は対象になります。

たとえば、地震や台風、大雨などで家の一部が損壊したなどの被害が出てしまった場合、それを元に戻すための費用(原状回復費用)は、雑損控除の対象になります。

一般的に、この雑損控除はあまり知られていません。

台風や地震の被害を受けている家庭は少なくないはずですが、きちんと雑損控除を使っている人はあまり多くないようです。雑損控除を使えば、税金が安くなるわけですから、使わない手はありません。

雑損控除の対象になる資産は、生活に通常必要な資産です。主に、居住用家屋や家財で、税法上は、生活に必要とされる住宅、衣類、家具などの資産とされています。

別荘や競走馬など趣味や娯楽のために持っている不動産、一個あたり30万円を超える貴金属や書画、骨董品などは対象になりません。

また、損失額が大きくて、その年の所得金額から控除しきれない場合には、翌年以後3年間の繰越控除が認められています。

台風、地震などの災害にあった場合、その年だけでなく、その後3年分の税金が安くなる、ということです。

なお、「自然災害などでの原状回復のための修繕」は、災害の日から1年以内に修繕したものでなければなりません(災害の状況などやむを得ない事情があるときには3年以内まで認められます)。

雑損控除の対象になる資産の要件

雑損控除の対象になる資産は、日常生活で必要な家具や衣類、現金などであり、生活に通常必要でない30万円超の貴金属等や事業用資産は対象外です。

事業用資産の損失については、事業所得の必要経費になるためです。

雑損控除の対象になる資産用件

損害を受けた資産が次のいずれにも当てはまること。

(1)資産の所有者が次のいずれかであること。

①納税者

②納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の者。

(2)棚卸資産若しくは事業用固定資産等又は「生活に通常必要でない資産」のいずれにも該当しない資産であること。

損害の原因

雑損控除が適用されるのは、災害、盗難、横領によって、生活に通常必要な資産に損害を受けたときです。

災害には、

①自然災害(震災、風水害、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害)の他、

②人為災害(災害、火薬類の爆発、その他人が原因となる異常な災害、

③生物による災害(害虫、害獣などによる災害)

も含まれます。

盗難とは泥棒や強盗などにより金品を盗まれることをいい、横領とは人に預けていた金品を不正に奪われることをいいます。

雑損控除の対象となる損害の原因

次のいずれかの場合に限られます。

(1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2)火災、火薬類の爆発など人為による異常な災害

(3)害虫などの生物による異常な災害

(4)盗難

(5)横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

シロアリ退治、害虫駆除、雪下ろし費用も

雑損控除にも覚えておいてもらいたいウラ技があります。

それは、シロアリ退治や豪雪地帯の雪下ろしの費用も対象にできるということです。

シロアリ退治をして5万円以上の費用を払った人や、雪下ろしの費用が5万円以上かかった人は、5万円を超える部分を所得から差し引くことができます。

シロアリなどの害虫を駆除するのは、けっこうお金がかかります。制度として認められているのですから、使わないのはもったいないです。害虫駆除をした人や、寒冷地で雪下ろし費用がかさんだ人は、是非忘れずに雑損控除を活用しましょう。

詐欺や脅迫による被害

雑損控除の対象外!

詐欺や脅迫による被害は雑損控除の対象外

最近は、世間を騒がせている「振り込め詐欺」や「悪質なリフォーム業者」による被害は、当たり前のように多くなってきました。このような被害は雑損控除の対象になるのでしょうか?

残念ながら、これらによる被害は雑損控除の対象になりません。

雑損控除は、災害、横領、盗難にあったときに適用されるものですので、詐欺や脅迫による損害、保証債務による損失は対象になりません。というのは、詐欺や脅迫は、盗難や横領と違って、少なくとも本人の意思が介在しているからです。

「振り込め詐欺」や「悪質なリフォーム業者」による被害者は、そこに詐欺や脅迫があったとはいっても、最終的には自分の意思で振込や契約をしていると考えられてしまうからです。

繰越控除と確定申告書の書き方

雑損控除に必要な添付書類と確定申告書の記載

確定申告書の書き方と雑損控除欄の記入

災害関連支出の領収書を確定申告書に添付します。

また、災害の場合は消防署が発行する「罹災証明書(りさいしょうめいしょ)」、盗難の場合には警察署が発行する「被害証明書」が必要になります。

それらを添付すれば雑損控除を受けるための用件を満たします。あとは、雑損控除の額を計算して、確定申告書に反映させれば完成です。

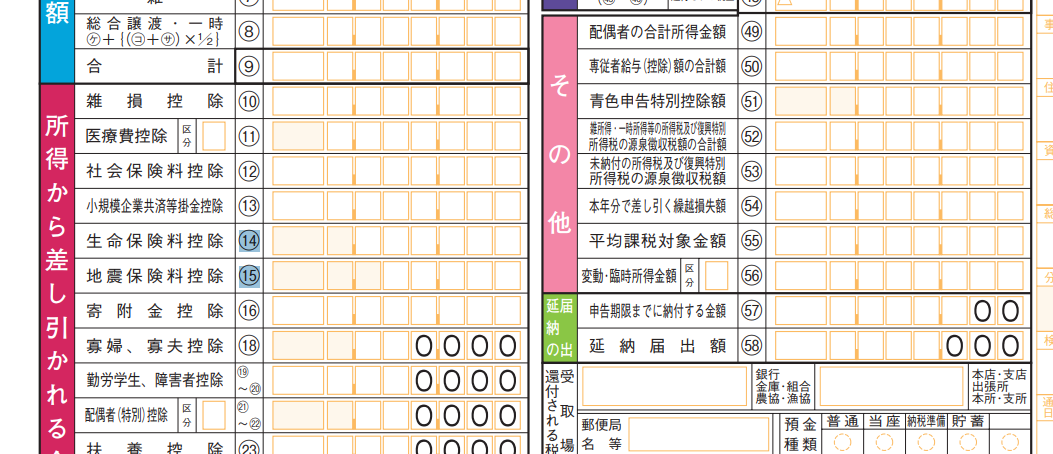

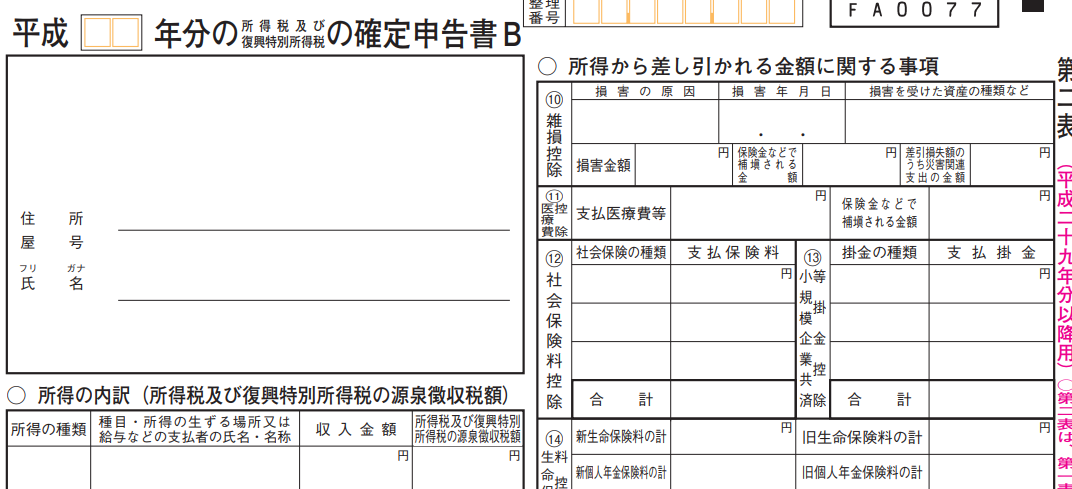

所得から差し引かれる金額

所得税確定申告書の第一表に控除額を記入します。

所得から差し引かれる金額に関する事項

所得税確定申告書の第二表に詳細(損害金額、保険金などで補頡される金額、差引損失額のうち災害関連支出の金額)を記入します。

控除しきれない場合

雑損控除を控除しきれない場合

災害により住宅が全壊してしまったような場合には、損失額が大きいため、所得から控除しきれないこともあります。

その年の所得から雑損控除として控除しきれなかった部分の金額は、翌年以降3年間にわたって繰り越すことができます。これを「雑損失の繰越控除」といいます。

雑損失の繰越控除の適用を受けるためには、その年の所得税について期限内に確定申告書を提出するとともに、その後の各年の所得税についても連続して確定申告書を提出する必要があります。

個人事業主の確定申告の節税!関連ページ

- 所得控除の種類と計算方法※いくらまで受けることができるの?

- 所得控除の種類と計算方法※いくらまで受けることができるの?確定申告は税理士に依頼!相談無料で親切丁寧に対応してくれる神戸の税理士に確定申告を依頼することをオススメします。税理士に相談すれば節税対策や記帳や会計ソフトへの入力も教えてくれます。税務調査で指摘される前に税金のプロにお任せしましょう。

- 扶養控除の対象と金額※扶養親族の範囲と同居の親や別居の子供

- 扶養控除の対象と金額※扶養親族の範囲と同居の親や別居の子供も対象になります。確定申告は税理士に依頼!相談無料で親切丁寧に対応してくれる神戸の税理士に確定申告を依頼することをオススメします。税理士に相談すれば節税対策や記帳や会計ソフトへの入力も教えてくれます。税務調査で指摘される前に税金のプロにお任せしましょう。

- イデコ確定拠出年金の掛金を所得控除で節税|運用益は非課税

- 扶養控除や生命保険料控除が所得税の控除項目として代表的ですが、いま脚光を浴びているのがiDeCo(イデコ)と呼ばれる個人型の確定拠出年金です。掛金を全額控除できるとして加入者が急増しています。資産形成が有利に運べる制度としても注目されています。1.掛金が全額所得控除となる! 2.運用益が非課税となる! 3.公的年金控除や退職所得控除がある!掛金が小規模企業共済等掛金控除として全額所得控除されるため、支払う税金を少なくできるといったメリットがあります。

- 生命保険料控除の対象と限度額計算※所得税と住民税も節税に!

- 生命保険料控除の対象と限度額計算※所得税と住民税も節税になります!もっとも節税効果の高い生命保険の掛け方を知っておく必要がありますね。確定申告は税理士に依頼!相談無料で親切丁寧に対応してくれる神戸の税理士に確定申告を依頼することをオススメします。税理士に相談すれば節税対策や記帳や会計ソフトへの入力も教えてくれます。税務調査で指摘される前に税金のプロにお任せしましょう。