簿記の目的と複式簿記

簿記とは?

「簿記」とは、個人事業主や企業(事業を行う者)の活動を、具体的な金額で、計算・測定・記録し、その結果を定期的に整理して報告するための技術です。

個人事業主や企業は、もうけ(利益)を得るために、いろいろな経済活動を行っています。その活動をもれなく記録して、いくら儲かったかという経営の成績を計算し、企業の財産の状況を明らかにしていく必要があります。

儲けや財産を明らかにすることは、個人事業主や企業にとってとても重要です。どれほどの利益が上がっているのか、赤字があるのかを把握しなければ、経営がうまくいっているのかどうかわかりません。

財産の管理ができない企業には、銀行もお金を貸してくれません。さらに企業は儲けに応じた額の税金を納める義務があります。

そこで「簿記」という共通のルールに則って、日々のお金や物の出入りを記録しておきます。

次にその記録を集計し、一定期間の経営実績を決算書にまとめて企業の財産や儲けの状況を確定させます。この締めくくりとなる一連の手続きを「決算」といいます。

「簿記」は決算書を作成するための技術でもあります。

簿記の目的

簿記の目的」は、企業の営業活動を共通のルールに従って記録し、さらに、決算手続きにより集計し、決算書(けっさんしょ)として報告していくことです。

つまり、「簿記」の技術により、企業の営業活動を記録することができ、最終的に決算書という形で一年間の利益を確定させることができるわけです。

複式簿記とは?

簿記には、単式(たんしき)簿記と呼ばれるものがあります。

身近な例を挙げれば、家計簿やこづかい帳がありますが、単純にお金の出し入れと残高だけを記録するものです。

これに対して、企業で使われているのが「複式簿記」です。

企業では、現金を伴わない取引も多いので、単式簿記では、正確な記録ができません。そこで、より詳しい記帳方法である複式簿記が生まれました。現在では、一般に簿記といえば、この複式簿記を指します。

複式簿記の特徴は、取引を2つの面から捉えることにあります。

例えば、「現金で商品を仕入れた」という取引は、「現金が減少・商品が増加」という2つの側面から考えます。

このように取引には必ず2つの側面があります。この2つの側面に分けて考えることは簿記の基本中の基本です。まず、慣れることから始めましょう。

簿記の記帳のルールと簿記手続きの一巡の流れ

簿記の記帳のルール

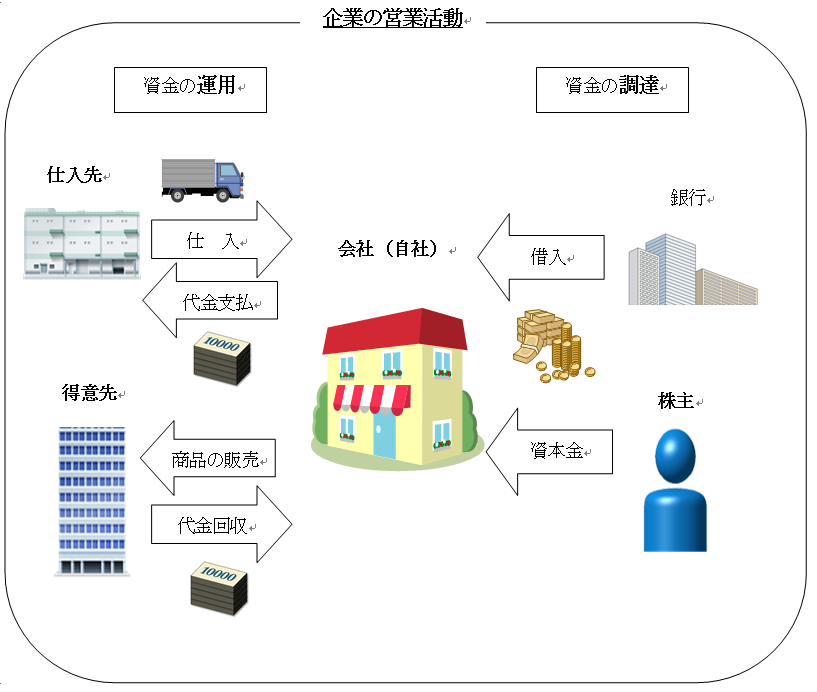

簿記では、企業が扱う「お金」を5つのグループに分けて記録します。

それが、「資産(しさん)」「負債(ふさい)」「純資産(じゅんしさん)」「収益(しゅうえき)」「費用(ひよう)」です。

資産とは、企業が経営活動をするために必要なものやお金のことです。現金や預金などの金銭、商品、建物や土地、受取手形などです。

負債とは、支払わなければならない義務、つまり企業の負う債務です。銀行からの借入金や、ツケで商品を仕入れた買掛金(かいかけきん)などのことです。

純資産とは、企業の経営資金のうち、返済する必要のない「お金」のことです。

収益とは、経営活動の結果として得た収入のことです。売上や預金の利息などが該当します。

費用とは、収益を得るために使った出費のことです。仕入や給料、通信費、交際費、旅費交通費などが該当します。

5つのグループは、さらに内容別に細かく区分されます。その明細のことを「勘定科目(かんじょうかもく)」と呼びます。

簿記の世界では、どういったものが、どの勘定科目に該当するのか知ることが必要となります。

簿記手続きの一巡の流れ

簿記の流れを見て行きましょう。

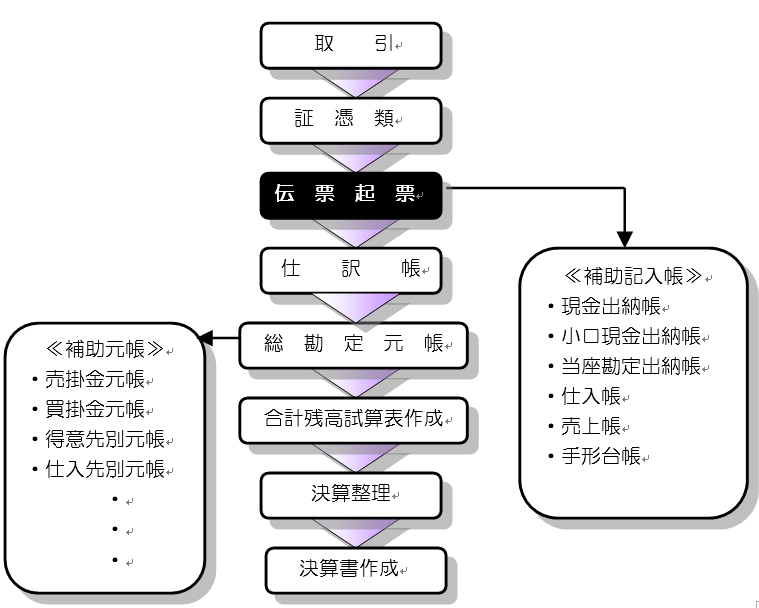

企業では日々、商品を売る、仕入れる、お金を借りるなどさまざまな取引が発生します。

こうした取引には、それを証明する領収書や請求書などの証拠書類(証憑しょうひょう)がつきものです。

この証憑に基づいて伝票に記録します。伝票には、日付、勘定科目、取引の内容、金額を記載します。借方かりかた(左側)・貸方かしかた(右側)にそれぞれ勘定科目を記載します。

この取引の内容を借方・貸方に記載する作業を簿記の世界では、「仕訳(しわけ)」といいます。

伝票に記載された項目を「仕訳帳」に転記します。そして、さらに仕訳帳から「総勘定元帳(そうかんじょうもとちょう)」に書き写し、科目ごとに整理します。

仕訳帳は、時系列で取引が記録されますが、総勘定元帳は「売上」「仕入」「現金」などの勘定科目ごとに記録されます。

帳簿に記録した取引の内容は、会計期間の終わりにまとめ決算を迎えます。

決算時で処理する内容を「決算整理」といい、決算整理を行い最終的な数字を確定させて、「財務諸表(ざいむしょひょう)」を作成します。

財務諸表には、貸借対照表(たいしゃくたいしょうひょう)や損益計算書(そんえきけいさんしょ)が該当し、一般に決算書(けっさんしょ)と呼ばれています。

決算整理を迎える前の段階の貸借対照表と損益計算書のことを「合計残高試算表(ごうけいざんだかしさんひょう)」と呼びます(単に試算表と呼ばれています)。

融資申込の際、銀行から提出を求められる試算表とは、この貸借対照表と損益計算書の両方のことです。

「簿記」のほとんどは、仕訳を起こす、つまり、「伝票起票」です。

簿記手続きの一巡の流れ

簿記手続きの一巡の流れを把握することが大切

今では、便利な会計ソフトが登場しましたので、入金伝票や出金伝票、振替伝票などをわざわざ起票する、という作業はほとんどなくなりました。

伝票の形式がパソコンの画面上に表示されて、借方(かりかた)、貸方(かしかた)にそれぞれ勘定科目と金額を入力すれば、総勘定元帳、補助元帳、試算表、決算書まで連動して作成することができます。

ただし、会計ソフトがあるからといって、簿記手続きの流れを理解していなければ、正しい試算表や決算書を作成することはできません。

簿記とその流れを把握しておくことが大切です。

財務諸表とは

財務諸表ってどういう書類ですか?

「簿記の目的」は、企業の営業活動を共通のルールに従って記録し、さらに、決算手続きにより集計し、決算書として報告していくことである、と先に述べました。

そのために作成する報告書が決算書です。いわば、日々積み重ねてきた業務の集大成、簿記の最終目的となります。

決算書とは、どういうものでしょうか。決算書という名は決算のときに作られるところから呼ばれている通称であり、正確には「財務諸表(ざいむしょひょう)」といいます。

財務諸表には、貸借対照表と損益計算書が挙げられます。

貸借対照表は、決算日における企業の財政状態(ざいせいじょうたい)を示した表です。資産・負債・純資産の集計結果(残高)から作成されます。

損益計算書は、会計期間に生じた利益と損失を示し、会社の経営成績(けいえいせいせき)を明らかにする表です。費用と収益の発生高から作成します。

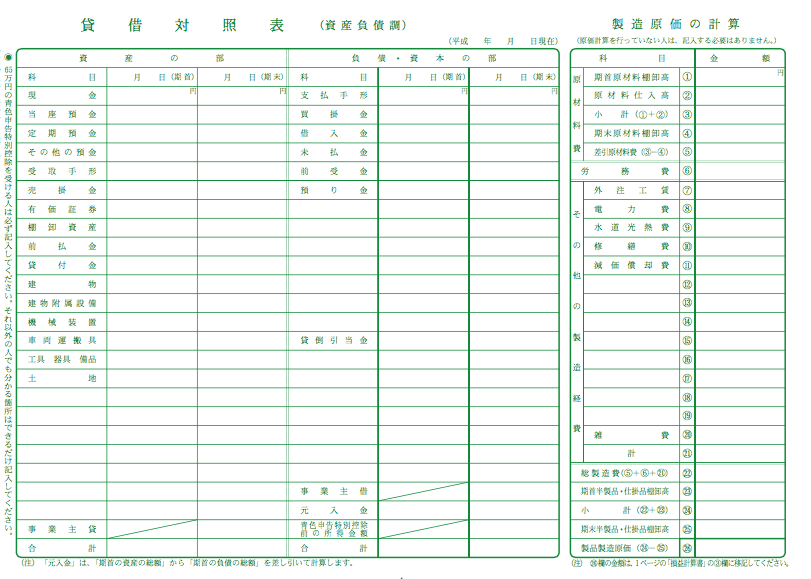

貸借対照表(バランスシート)(Balance Sheet;B/S)

貸借対照表(たいしゃくたいしょうひょう)は、企業の財政状態を示した表です。

わかりやすくいえば、どのような手段でどれくらいのお金を調達してきて、その調達したお金を今どのようなものに運用しているかを表します。

一言でいうと企業の健康状態を示しているといったほうがいいかもしれません。

つまり、決算時点で企業が持っている現金や預金・土地・建物・車両などの資産、銀行からの借入金などの負債、株主からの調達資金や企業の利益の蓄積である純資産の状態を明らかにしているのです。

貸借対照表は、中央で区切り、左側には資産を、右側の上には負債、その下に純資産を記入します。

左右の項目の合計は必ず一致してバランスがとれるので、バランスシート(B/S)とも呼ばれます。

左側の資産の部は、企業が経営資金をどのように運用したのかを示しています。

一方、右側は負債の部と純資産の部に分かれ、経営資金の出所を示しています。負債は企業の外部から調達しているため、「他人資本(たにんしほん)」、資本は自社で調達しているため「自己資本(じこしほん)」とも呼ばれます。

次に、右側の資産は、1年以内に現金化できる流動資産と建物・設備・など1年以上の長期にわたって所有する固定資産に分類され、さらに繰延(くりのべ)資産に分類されます。

固定資産は、さらに、有形固定資産・無形固定資産・投資その他の資産に分類されます。

左側の負債も、1年以内に返済が必要な流動負債と1年以上にわたって返済しなくてもよい固定負債に分類されます。

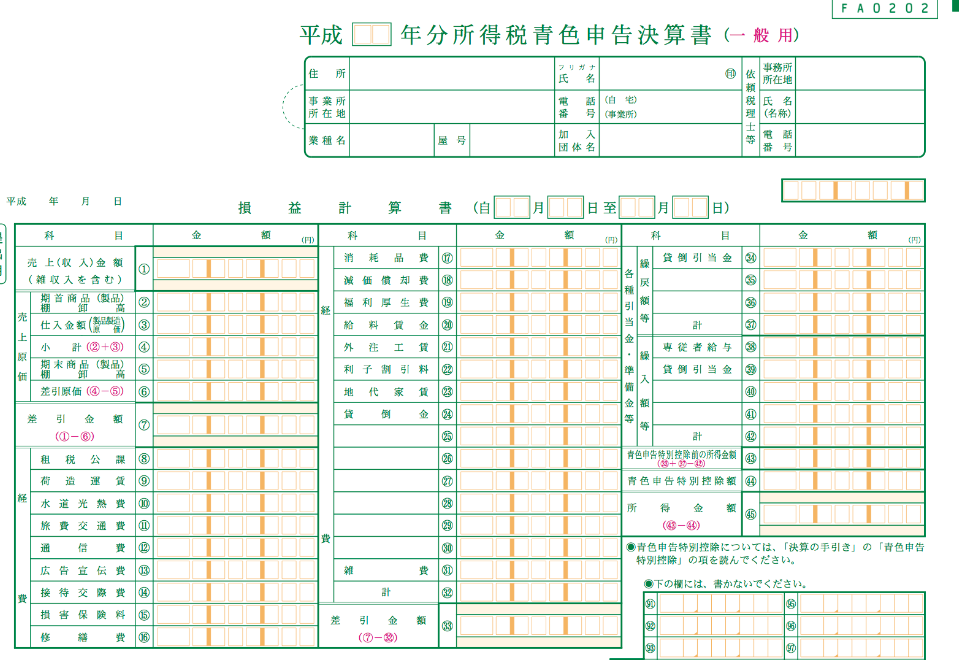

個人事業主の貸借対照表(バランスシート)の書式

損益計算書(Profit & Loss Statement;P/L)

損益計算書(そんえきけいさんしょ)は、企業の経営成績を示した表です。

一定期間、企業が経済活動を行った結果のプラス項目である収益(しゅうえき)とマイナス項目である費用(ひよう)を計算して一覧にまとめ、収益から費用を差し引いた「利益」を表示しています。

P/Lと呼ばれることもあります。損益計算書では、企業の収益性(本業で儲ける力、会社の実力)を知ることができます。

売上高から商品の原価を差し引くと「売上総利益(粗利あらり)」が求められます。

そこから販売費にかかる費用を差し引いたものが「営業利益」です。

さらに、営業外の損益を加減算して「経常利益」が算定されます。

そして、臨時的に発生した特別な損益を加減算して、「税引前当期純利益」が算定されます。そこから、法人税等を差し引いて「税引後当期純利益」となります。

個人事業主の損益計算書の書式

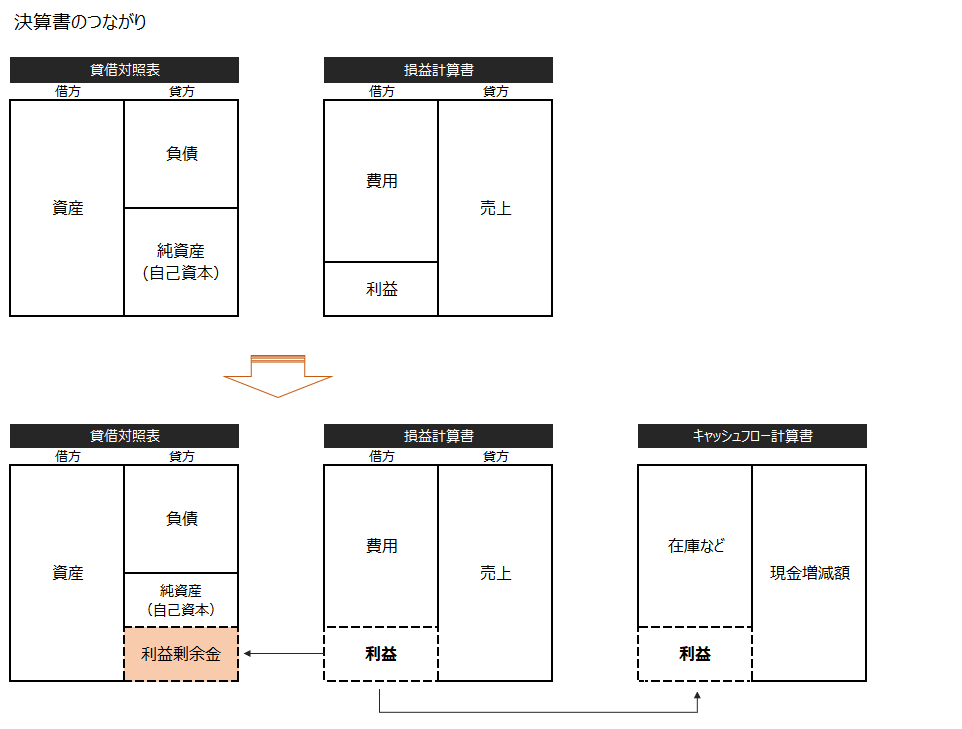

貸借対照表と損益計算書とキャッシュフロー計算書

決算書の見方読み方

決算書は、貸借対照表(B/S)と損益計算書(P/L)、キャッシュフロー計算書(C/F)の3つに分かれます。

事業の1年間のお金に関するすべての取引を、わかりやすいように視点を変えて説明しているだけで、元の取引は一緒です。

1年間の稼ぎを示している損益計算書と、決算期末の財産の状態を示している貸借対照表は、利益と純資産でつながります。

損益計算書の売上と費用、貸借対照表の資産、負債、純資産という5つの箱で考えると、その仕組みが見えてきます。

貸借対照表は、右の負債・純資産と左の資産が釣り合っていることがポイントですが、さらに損益計算書の売上高を右、費用を左に分けると、事業の様々な取引ごとに右と左が釣り合っていることになります。

ちなみに個人事業主であれば、損益計算書だけを作成すれば、確定申告できますが、複式簿記の方法によって貸借対照表も作成すれば、青色申告特別控除を受けることができます。

決算書は、事業の活動を記録して、外部の人に説明できるように決められたルールです。

大きな仕組みさえ理解しておけば、難しくはありません。経営の結果である決算書が読めて、数字の裏にあるストーリーを読むことができれば、その事業の経営戦略も見えてきます。