確定申告書のAとBって何が違うの?

申告書Aを使う方

申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額のない方が使用できます。

予定納税額のある方は、確定申告書Bを使用します。

※前年分から繰り越された損失額を本年分から差し引く場合は、申告書Bを使用します。

申告書Bを使う方

所得の種類にかかわらず、どなたも使用できます。

※前年分から繰り越された損失額を本年分から差し引く方や変動所得や臨時所得について平均課税を選択する方は申告書Bを使用します。

個人事業主として、ご商売をされており、事業所得のある方は、こちらの申告書Bを使用することになります。

申告書Bは誰でも使うことができる

例えば、ふるさと納税や医療費控除の申告だけれあれば、本来確定申告書Aで問題ありません。

しかし、実は確定申告書Bも使用することができます。申告書AはBの簡易版なので、Bは誰でも使えるということです。

逆に、申告書Aは、上記で述べたように、個人事業主が申告に使うことはできません。

申告書Aと申告書Bの比較

| 項目 | 申告書 A | 申告書 B |

|---|---|---|

| 対象者 |

・会社員 |

・個人事業主 |

| 申告できる所得区分 |

・給与所得 |

所得制限なし。事業所得や不動産所得はBを使用。 |

| 予定納税 | 予定納税がない人限定 | 予定納税有・無いずれも対象 |

| 特別控除 | なし | 青色申告特別控除(10万円・65万円) |

| 赤字申告(損失申告) | なし | あり |

| 具体的な使用例 |

・住宅ローン控除の初年度 |

・白色申告をする個人事業主 |

確定申告書AとBの書式

申告書Aの書式

確定申告書Aの書式を見ていきましょう。

申告書Aの対象者

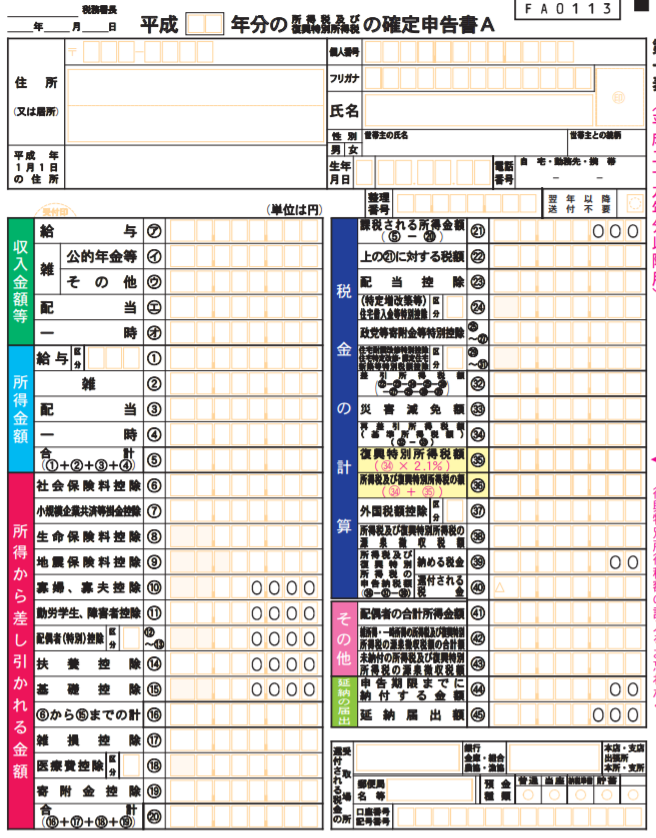

左側の「収入金額等」と「所得金額」の欄をご覧いただくとわかるように、所得の種類が、給与所得、雑所得、配当所得、一時所得、と記載があります。

つまり、確定申告書Aで申告できる方は、サラリーマン、アルバイト・パート、年金受給者の方になります。

所得控除

次に「所得から差し引かれる金額(所得控除)」ですが、確定申告書AとBの配列順序が異なるだけで、控除項目は全く同じです。

税金の計算

右側の「税金の計算」では、配当控除、住宅借入金等特別控除など税額が控除される項目を記載します。税額控除項目は、確定申告書AもBも同じです。

税金の計算の欄で、AとBの異なるところは、所得税の予定納税額がBにはありますが、Aにはないところです。

その他

「その他」の欄ですが、配偶者の合計所得金額、雑所得・一時所得の所得税及び復興特別所得税の源泉徴収税額の合計額、未納付の所得税及び復興特別所得税の源泉徴収税額を記載します。

ここは、AもBも同じです。

申告書Bの書式

確定申告書Bの書式を見ていきましょう。

申告書Bの対象者

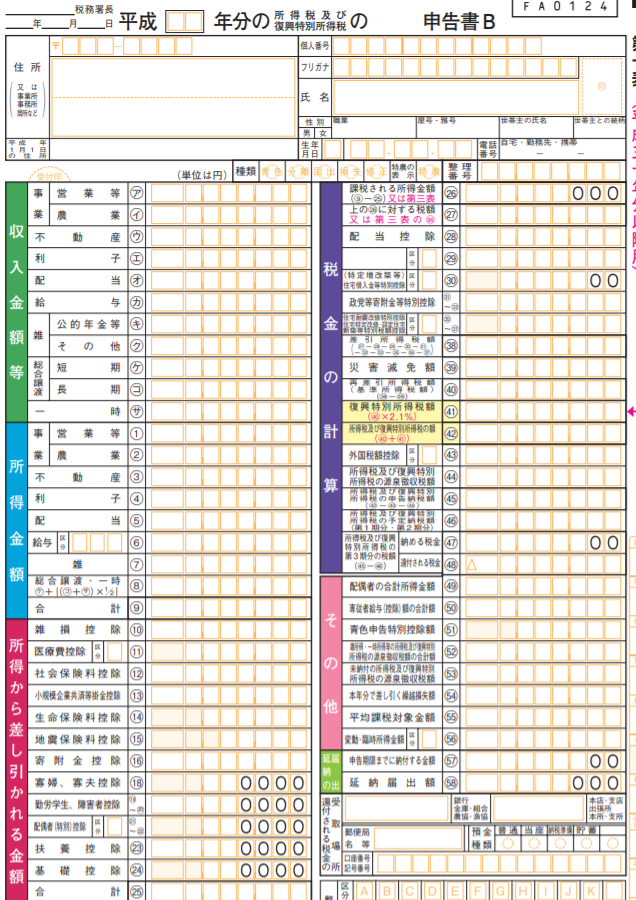

左側の「収入金額等」と「所得金額」の欄をご覧いただくとわかるように、申告書Aでは、所得の種類が、給与所得、雑所得、配当所得、一時所得、だけでした。

これらの所得の他、確定申告書Bでは、事業所得、不動産所得、譲渡所得の項目があります。

つまり、個人事業主の方や、不動産収入のある方、不動産を譲渡した方は、申告書Bを使用することになります。

所得控除

次に「所得から差し引かれる金額(所得控除)」ですが、申告書Aで述べたとおり、申告書Bと配列順序が異なるだけで、控除項目は全く同じです。

税金の計算

右側の「税金の計算」では、配当控除、住宅借入金等特別控除など税額が控除される項目を記載します。税額控除項目は、確定申告書AもBも同じです。

税金の計算の欄で、AとBの異なるところは、所得税の予定納税額がBにはありますが、Aにはないところです。

その他

「その他」の欄ですが、配偶者の合計所得金額、雑所得・一時所得の所得税及び復興特別所得税の源泉徴収税額の合計額、未納付の所得税及び復興特別所得税の源泉徴収税額を記載します。

ここは、AもBも同じです。

申告書Bにしかない項目は、専従者給与(控除)額の合計額、青色申告特別控除額、本年分で差し引く繰越損失額、平均課税対象金額、変動・臨時所得金額です。

これらの項目からもわかるように、ご商売をされている個人事業主は、申告書のBを使用しないといけない、ということですね。