��������������\��[�Ŋz�̌��z��\�����܂��傤

�\��[�Ő��x�ƌ��z�\��

�����ł́A1��1������12��31�����ېŊ��ԂƂ��āA���̔N�̏I���ɔ[�ŋ`�����m�肷�邱�ƂɂȂ��Ă��܂��B�������A���Ǝ����̕������̕K�v���⋋�^�����҂̌������x�Ƃ̌��ˍ�������A�\��[�łƂ������x���Ƃ��Ă��܂��B

�\��[�łƂ́A�O�N���̏����ɂ��Ċm��\�������o�����l���A���N���O�N�Ɠ��z�̏�����������̂Ɖ��肵�āA���̉���Ɋ�Â��Čv�Z�����Ŋz��7����11���ɗ\�[���Ă����A�Ƃ������x�ł��B

�����ł̔[����3������̂͂��̂��߂ŁA��1���i7���j�Ƒ�2���i11���j�ɗ\��[�ł��A��3���i2��16���`3��15���j�Ɋm��\�������邱�ƂɂȂ�܂��B

�Ŗ����́A���̔N��5��15���̌����ɂ���ė\��[�Ŋ�z���Z�o���āA6��15���܂łɁA�\��[�Ŋ�z�Ɨ\��[�Ŋz�i7���ɔ[�t�j���A�[�Ŏ҂ɒʒm���邱�ƂɂȂ��Ă��܂��B

�\��[�Ŋ�z�Ƃ́A�O�N���̉ېő��������z�ɑ���Ŋz����O�N���̌����Ŋz���������������z�ł��B�Ȃ��A�\��[�Ŋ�z��15���~�����̂Ƃ��́A�\��[�ł�����K�v������܂���B

�܂��A�\��[�Ŋz�͑O�N�̏������z�Ɋ�Â��Čv�Z����邽�߁A�������z���O�N�ɔ�ׂĒ�������������悤�ȏꍇ�ɂ́A�\��[�Ŋz�����ۂ̔[�Ŋz���傫���Ȃ��Ă��܂��B

�����ŁA���̔N��6��30���̎��_�ŁA���̔N�̐\���[�Ō��ϊz���\��[�Ŋ�z�������Ȃ��ƌ����܂��ꍇ�ɂ́A�\��[�Ŋz�̌��z�\�����ł��邱�ƂɂȂ��Ă��܂��B

�Ȃ��A���z�̐\���́A���̔N��7��15���܂łɗ\��[�Ŋz�̌��z�\���������̐Ŗ������ɒ�o���čs���܂��B

�\��[�Ŋ�z��15���~�ȏ�̐l�ɂ�6��15���܂łɐŖ�������ʒm���͂��܂��B���Ȃ݂ɂ���͌l���Ǝ呤�Ŏx�������ǂ�����I�����邱�Ƃ��o����킯�ł͂���܂���B�\��[�ł́A�[�ŋ`��������܂��B�x�������Ȃ��ꍇ�͂��̕����ؐł�������̂Œ��ӂ��܂��傤�B

�����ŋy�ѕ������ʏ����ł̗\��[�Ŋz�̌��z�\���葱

�\��[�Ŋz�̌��z�\���葱

�\��[�ł̋`���̂�������A�p�ƁA�x�Ɩ��͋Ƌ��s�U���ɂ��A

�@���̔N6��30���̌����ɂ��\���[�Ō��ϊz���\��[�Ŋz�̌v�Z�̊�b�ƂȂ����\��[�Ŋ�z�ɖ����Ȃ��ƌ����܂��ꍇ��A

�A���̔N10��31���̌����ɂ��\���[�Ō��ϊz�����ɎĂ��錸�z�̏��F�ɌW��\���[�Ō��ϊz�ɖ����Ȃ��ƌ����܂��ꍇ�ɂ����ė\��[�Ŋz�̌��z�����߂�葱�ł��B

���z�\���葱�ɂ�����\���[�Ō��ϊz�̌v�Z�́A���̔N�̐Ő��������������ꍇ�ɂ́A������̐Ŗ@����Ƃ��Čv�Z���܂��B

�\��[�Ŋz�̌��z�\�����F�߂���P�[�X�Ƃ́H

�i�P�j�p�Ƃ�x�ƁA���Ƃ������ꍇ

�i�Q�j�Ƌ��s�U�Ȃǂ̂��߁A�{�N���̏������O�N���̏����������炩�ɏ��Ȃ��Ȃ�ƌ����܂��ꍇ

�i�R�j�ЊQ�ⓐ��A���̂ɂ�莖�Ɨp���Y��R�тɑ��Q�����ꍇ

�i�S�j����1����5�̂悤�ɁA�{�N���̏����T���z��Ŋz�T���z���O�N���Ɣ�r���đ�������ꍇ

�@�ЊQ�ⓐ��A���̂ɂ��Z���ƍ��ɑ��Q�����Ȃǂ̂��߂ɎG���T��������ꍇ

�A���z�̈�Ô���x�o�������߁A��Ô�T����V���Ɏ���ꍇ��O�N��������Ô�T���z����������ꍇ

�B�z��ҍT����z��ғ��ʍT���A�}�{�T���A��Q�ҍT���A�Ǖw�T���A�Ǖv�T����V���Ɏ���ꍇ��A�����̍T���̑ΏۂƂȂ�l�����������ꍇ

�C�Љ�ی����T���⏬�K�͊�Ƌ��ϓ��|���T���A�����ی����T���A�n�k�ی����T���̍T���z����������ꍇ��A���̊����x�o�������ߊ��T��������ꍇ

�D�i���葝���z���j�Z��ؓ��������ʍT����}�������ʍT���A�F��NPO�@�l�������ʍT���A���v�Вc�@�l�������ʍT���A�Z��ϐk���C���ʍT���A�Z�������C���ʐŊz�T���A�F��Z��V�z�����ʐŊz�T���Ȃǂ�V���Ɏ���ꍇ��A�����̍T���z����������ꍇ

�\��[�Ŋz�̌��z�\���̒�o����

��1�����y�ё�2�����̌��z�\���ɂ��ẮA���̔N��7��1������7��15���܂��ɒ�o���܂��B

��2�����݂̂̌��z�\���y�ѓ��ʔ_�Ə����҂̌��z�\���ɂ��ẮA���̔N��11��1������11��15���܂��ɒ�o���܂��B

�Ȃ��A��o�������y�E���j���E�j�����ɓ�����ꍇ�́A�����̓��̗����������ƂȂ�܂��B ���̊�����1���ł��x���ƁA�����ŗ\��[�Ō��z�\�����͖����ɂȂ�܂�����A�������ɒ�o����悤�ɂ��Ă��������B

�\��[�Ŋz�̌��z�\���ɓY�t���鏑��

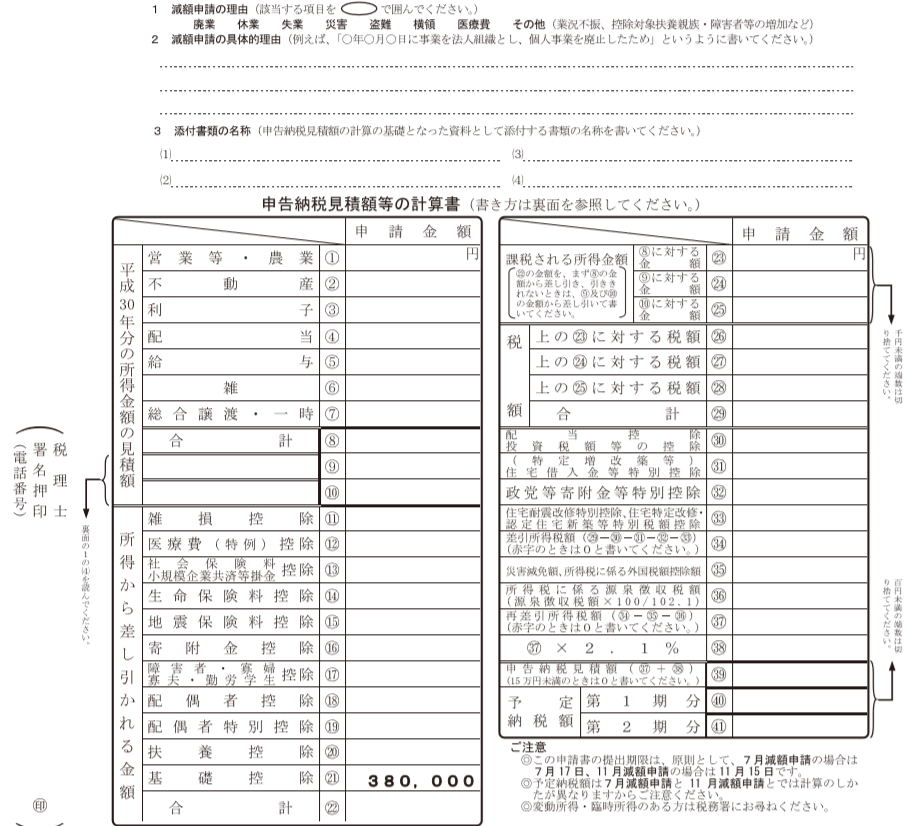

�����ł̗\��[�Ō��z�\������Ŗ����ɒ�o����ۂɂ́A�\���[�ŗ\��z�i���ϊz�j�̌v�Z�̍����ƂȂ鏑�ނ������̐Ŗ����ɒ�o����K�v������܂��B

���Ƃ��A�p�Ƃ�Ɛѕs�U�ɂ�菊���ŗ\��[�Ō��z�\������Ŗ����ɒ�o����ꍇ�ɂ́A��o���鎞�����߂̎��Z�\�i���v�v�Z���j�ȂǁA�Ɛт̂킩�鏑�����o���Ȃ���Ȃ�܂���B

���������āA�\��[�Ō��z�\�����ɋL������O�ɁA����A�d���A�O���A�o��Ȃǂ̐������W�v���Ĕc�����Ă����K�v������܂��B

�������A�����悻�̌��ϊz�ł����v�ł�����A����قǐ��m�ȋ��z�␔�l�����߂��邱�Ƃ͂���܂���B

�O�N�x�̊m��\�������o����Ă�����́A�O�N�x�̌��Z���̐������Q�l�ɂ��Ȃ���A���Z�\��Ɛї\��\�����̂���̕��@�ł��B

�\��[�Ŋz�̌��z�\�����̏�����

���Œ��̃z�[���y�[�W���A�\��[�Ŋz�̌��z�\�������_�E�����[�h���邱�Ƃ��ł��܂��B�ȉ��A���ɂ��������܂��̂ŎQ�l�ɂȂ����Ă��������ˁB

�\��[�Ŋz�̌��z�\���̏������ƋL�ڗ�

�p�ƁA�x�ƁA���ƁA�ЊQ�A����A���́A��Ô�A���̑��i�Ɛѕs�U�A�T���Ώە}�{�e���E��V�ғ��̑����Ȃǁj�ƁA����܂��̂ŁA�Y�����鍀�ڂɁZ�����܂��B

�Ⴆ�A�u�Z�N�Z���Z���Ɏ��Ƃ�@�l�g�D�Ƃ��A�l���Ƃ�p�~�������߁v�Ƃ����悤�ɏ����Ă��������A�Ƃ���܂����A�l���Ƃ�p�Ƃ����|�͏����Ȃ��ق��������ł��B

�܂��A�l���Ƃ�p�Ƃ����ۂɒ�o�����p�Ɠ͂���o���Ȃ��ق��������ł��B�Ȃ��Ȃ�A�l���Ƃ�p�Ƃ��āA�@�l����������ꍇ�A�l���Ǝ�����Ŗ�����������\�����������߂ł��B

���������āA���ۂɂ́A�l���Ƃ�p�Ƃ��Ă����Ƃ��Ă��A���z�\���̗��R�ɂ́A�u�Ɛѕs�U�Ŕ��オ���������v�ȂǂƋL�ڂ��Ă����ق����]�܂����ł��B

������ɂ́A�Y�t���鏑�ނ̖��̂��L�ڂ��܂��B���Z�\�A�ƐъǗ��\�A���v���ڕ\�A�Ȃǎ��Ǝ҂��Ƃɖ��͈̂قȂ�Ǝv���܂��̂ŁA���Ђō쐬���Ă��鏑�ނ̖��̂��L�ڂ���Ζ�肠��܂���B

�������牺�̍��ڂ́A���ۂɐ�����������x�A�W�v���Ĕc�����Ă����Ȃ���L�ڂł��܂���B�G�N�Z�����v�\�t�g���g�p���āA�������W�v���邱�Ƃ������߂������܂��B

6��30���i11�����z�\���̏ꍇ��10��31���j���_�ł́A���݂̏ł��̔N�������������όv�サ�܂��B

6��30���i11�����z�\���̏ꍇ��10��31���j���_�ł́A���݂̏ł��̔N���������T���̊z�����όv�サ�܂��B������́A�Љ�ی����T���A�����ی����T���A�n�k�ی����T���A��t���T���A�z��ҍT���A�z��ғ��ʍT���A�Ȃǂ̏����T�����L�ڂ��܂��B

�����̏����T�����ڂ́A���N���z���قړ��z�ŁA�傫�����z�͂���܂���̂ŁA�O�N�x�̊m��\�������Q�l�ɂ���Ƃ����ł��傤�B

�������珊���T���z�����������āA�ېł���鏊�����z�����߂܂��B�ېŏ��������܂�����A�Ŋz���v�Z���܂��B�ȉ��A�����ł̑��Z�\���L�ڂ��܂��̂ŁA�Q�l�ɂȂ����Ă��������B

�ېł���鏊�����z |

�ŗ� |

�T���z |

|---|---|---|

| 195���~�ȉ� | 5% |

0�~ |

| 195���~���@330���~�ȉ� | 10% |

97,500�~ |

| 330���~���@695���~�ȉ� | 20% |

427,500�~ |

| 695���~���@900���~�ȉ� | 23% |

636,000�~ |

| 900���~���@1,800���~�ȉ� | 33% |

1536,000�~ |

| 1,800���~��4,000���~�ȉ� | 40% |

2,796,000�~ |

| 4,000���~���@ | 45% |

4,796,000�~ |

��j

�Ⴆ�u�ېł���鏊�����z�v��700���~�̏ꍇ�ɂ́A���߂�Ŋz�͎��̂悤�ɂȂ�܂��B7,000,000�~�~23%�|636,000�~��974,000�~�@�ƂȂ�܂��B

�Z��[���T���̋��z���L�ڂ��܂��B�u�\���[�Ō��ϊz���̌v�Z���̏������v�ɂ́A�Ŗ����ɂ��q�˂��������A�Ə����Ă���܂����A�O�N�x�Ɠ��z�ł��܂��܂���B

���^�����������āA�����Ŋz��������́A������ɋL�ڂ��܂��B

�N���ɂȂ�Ȃ��ƌ����[�͍쐬����܂��A���^���ׂŖ����̋��^���獷��������Ă��錹���ł�c���ł��܂�����A���̋��z���L�ڂ��܂��B

�s7�����z�\���̏ꍇ�t

�u��1�����v�u��2�����v�E�E�E���ꂼ��u�\���[�Ō��ϊz�v�̋��z��3����1�ɂ�������z���L�ڂ��܂��B

�s11�����z�\���̏ꍇ�t

�u��1�����v�E�E�E�Ŗ�������ʒm���ꂽ��1�����̐Ŋz�܂���7�����z�\���ŏ��F���ꂽ��1�����̐Ŋz���L�ڂ��܂��B

�u��2�����v�E�E�E�o�@�\���[�Ō��ϊz�@�|�@��1�����@�p�@�~�@2����1�ɂ�������z���L�ڂ��܂��B